Auch 2025 ist mit weiter steigenden Prämien zu rechnen

Jeder Haus- oder Immobilienbesitzer wird in den letzten Jahren festgestellt haben, dass die Versicherungsprämien gerade in den letzten Jahren überproportional gestiegen sind.

Einerseits haben stark gestiegene Material- und Rohstoffpreise sowie gestiegene Lohn- und Lohnnebenkosten dazu geführt, dass sich die Baupreisindizes stärker als in den Vorjahren entwickelt haben, andererseits wurden aber auch Rekordauszahlungen für Versicherungsschäden geleistet.

Insbesondere „Jahrhundertereignisse“ sind keine Jahrhundertereignisse mehr, sondern treten in immer kürzeren Abständen auf (extreme Starkniederschläge, extreme Stürme).

Hinzu kommt, dass immer mehr Immobilien einen massiven Sanierungsstau aufweisen, insbesondere bei den wasserführenden Anlagen, so dass auch Rohrbrüche und deren Folgeschäden zugenommen haben und gleichzeitig die Kosten für die Beseitigung dieser Schäden gestiegen sind.

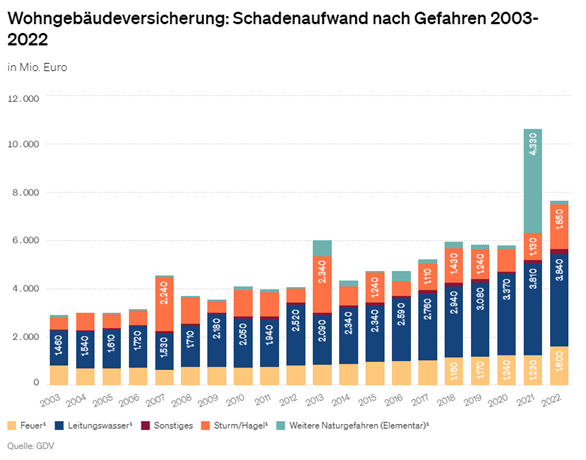

Die folgende Grafik (Quelle: GDV – Gesamtverband der Versicherungswirtschaft) zeigt die Entwicklung der Schadenaufwendungen bis 2022. Im Jahr 2023 ist ein weiterer Anstieg der Schadenzahlungen zu verzeichnen.

Auch die bisherigen Sanierungsmaßnahmen konnten dem nicht entgegenwirken. Diese Ausgangslage sorgt dafür, dass der Weg der Versicherungsprämien (insbesondere für die Gebäudeversicherung) nur eine Richtung kennt, nämlich nach oben. Zahlreiche Versicherer haben bereits Sanierungsmaßnahmen zum 01.01.2025 angekündigt. Diese reichen von (nicht unerheblichen) Beitragserhöhungen bis hin zur Vereinbarung von Selbstbehalten.

Sehr restriktive Marktteilnehmer trennen sich sogar von ganzen Immobilienbeständen.

Die Herausforderung wird sein, die Balance zwischen Wirtschaftlichkeit für die Versicherungsunternehmen und gleichzeitiger Bezahlbarkeit für die Versicherungsnehmer zu finden.

Trotzdem ist es auch heute noch möglich, Immobilien zu vernünftigen Preisen zu versichern, auch wenn die Anforderungen sicherlich höher sind als noch vor einigen Jahren.

Es besteht aber nach wie vor die Möglichkeit, aktiv Einfluss auf die Versicherbarkeit von Immobilien, aber auch auf die Versicherungsprämie zu nehmen:

- Einhaltung der erforderlichen Prüfungen (z.B. DGUV V3 und ggf. VdS-Prüfung).

– Gerade bei Immobilien mit höheren Versicherungssummen setzen viele Versicherer diese Prüfungen voraus – - Freiwillige Vereinbarung von Selbstbehalten im Schadensfall

- Nichtmeldung von Klein- und Bagatellschäden

- Einhaltung behördlicher Auflagen

Die Experten von Martens & Prahl HOGA PROTECT stehen Ihnen bei Fragen und für eine individuelle Beratung gerne zur Verfügung.